Få lavere rente på lån – Spar penger og bli kvitt gjelden raskere

Få refinansieringsplan på tre enkle steg og se nøyaktig hva du kan gjøre for å få lavere rente og spare penger. Raskt og uten BankID og kredittsjekk!

*** RATES.NO ***

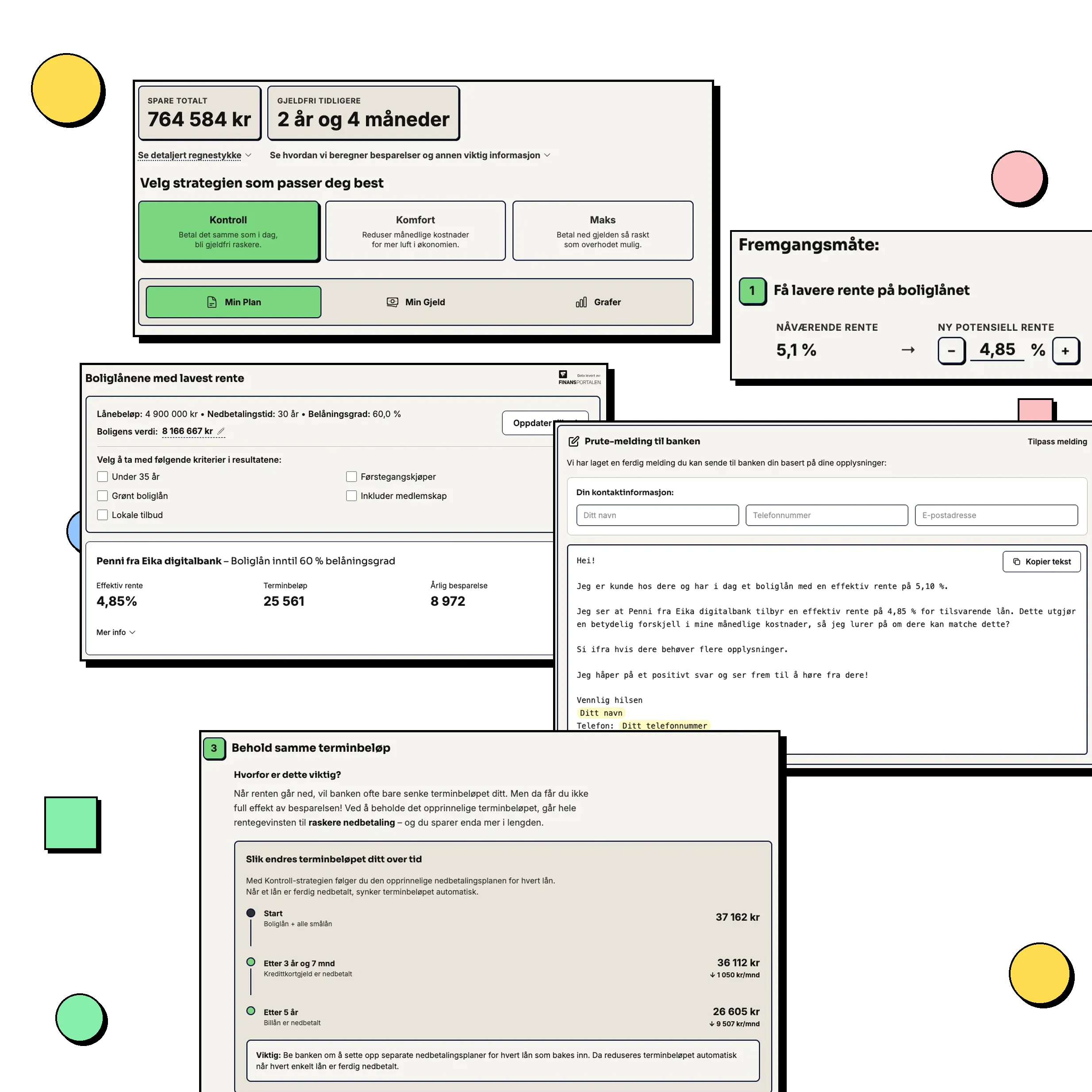

Estimert total besparelse

0 kr

Lavere boliglånsrente+ 0

Lavere rente på smålån+ 0

Raskere nedbetaling+ 0

Tidligere gjeldfri3 år

Få skreddersydd resultat med to enkle steg

*** RATES.NO ***

Estimert total besparelse

0 kr

Lavere boliglånsrente+ 0

Lavere rente på smålån+ 0

Raskere nedbetaling+ 0

Tidligere gjeldfri3 år

Få skreddersydd resultat med to enkle steg

Slik fungerer tjenesten:

- Du velger hvilke lån du har i dag, for eksempel boliglån, billån og kredittkortgjeld

- Deretter oppgir du lånebeløp og renten for lånene

- Vår refinansieringskalkulator beregner hvor mye du potensielt kan spare på refinansiering

- Du får resultatet som viser deg hvor mye du kan spare og hvor raskere du kan bli gjeldfri

- I tillegg får du en enkel fremgangsmåte på hva du kan gjøre med gjelden. Her vil du også se hvilke banker som har lavest listepris på boliglån og du får tilgang på vår "prute-på-boliglån-generator".

Mål i sikte

Uansett hva slags økonomiske mål du måtte ha, er det større sjanse for oppnåelse når du kan sette av mer penger til sparing og investering. Det beste med refinansiering er at du kan spare penger uten å redusere forbruket – selv om det også hjelper!