8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Investering i indeksfond sikrer deg din del av verdiskapningen i aksjemarkedet, til lave kostnader. Det å ha globale indeksfond som fundament i porteføljen har vist seg å være en vinnende strategi.

Eksempel på årlig besparelse:

Målet til indeksfond er å følge markedet, ikke forsøke å slå det.

Hvilket markedet indeksfondet følger varierer. Det kan være alt fra det globale aksjemarkedet, til indekser innenfor spesifikke bransjer.

Forvalterne i slike fond tar ingen aktive valg – vi kaller det for passiv forvaltning. De bruker ikke tid og ressurser på å finne ut av hvilke selskaper som kan være over- eller underpriset. Kun et fåtall ganger i året må forvalterne handle aksjer (eller andre verdipapirer) for å holde følge med indeksen.

Minimalt bruk av ressurser og lave transaksjonskostnader, betyr at kundene sitter igjen med en større andel av avkastningen. Og akkurat det har vist seg å være en vinnende strategi for langsiktig investering.

Globale indeksfond gjenspeiler såkalte verdensindekser, hvor MSCI World er den blant den mest populære. Det er en indeks som består av over 1 500 selskaper i 23 land, og porteføljen vektes ut ifra selskapenes markedsverdi.

Så ved å kjøpe andeler i ett enkelt globalt indeksfond, har du i praksis investert penger i alle disse selskapene. Bare se for deg det tidkrevende arbeidet, og ikke minst de høye kostnadene, ved å gjøre dette på egen hånd.

| Globale indeksfond | Årlig gebyr | Tegningsgebyr (kjøp) | Innløsningsgebyr (salg) | Valutasikret | Referanseindeks |

|---|---|---|---|---|---|

| KLP AksjeGlobal Indeks V | 0,18 % | 0 % | 0 % | Nei | MSCI World Index |

| Kron Indekspakke Verden | 0,19 % | 0 % | 0 % | Nei | MSCI World (90 %) og MSCI Emerging Markets (10 %) |

| KLP AksjeGlobal Indeks 3 | 0,22 % | 0 % | 0 % | Ja | MSCI World Hedged to NOK Index |

| DNB Global Indeks A | 0,22 % | 0 % | 0 % | Nei | MSCI World Index |

| KLP Aksje Verden Indeks | 0,25 % | 0 % | 0 % | Nei | MSCI AllCountry World Index |

| Storebrand Indeks - Alle Markeder N | 0,3 % | Inntil 0,2 % | Inntil 0,2 % | Nei | MSCI All Countries Net |

KLP er billigst på norsk indeksfond (0,18 %) og globalt indeksfond (0,18 %). Kron er billigst på verden indeksfond (0,19 %).

Historisk sett så har ingen annen spareform gitt bedre avkastning enn i aksjemarkedet: Siden 1982 har Oslo Børs gitt en gjennomsnittlig årlig avkastning på nærmere 12 prosent. Det er riktignok ingen garanti for fremtidig avkasting, men det danner likevel et bilde over hva vi kan forvente oss i avkastning.

Dagens lave innskuddsrente gjør at pengene taper seg i verdi når de står plassert i en høyrentekonto. Grunnen til det er at kombinasjonen av inflasjon og skatt på renter (realrente) er høyere enn avkastningen. Lave renter er hverken gunstig for pengenes vekst eller for motivasjonen til å spare penger. Det er derfor mange som har fått øynene opp for indeksfond, selv om det innebærer å gå fra risikofri investering og over til investering med risiko.

Risiko og avkastning er som hånd i hanske i økonomiens verden. Du kan ikke forvente å oppnå meravkastning på pengene dine uten å tåle å se svingninger i verdien. Det er derfor du generelt sett får en lavere rente på pengene dine når de er plassert i en vanlig sparekonto. Til gjengjeld er dette en risikofri sparing (se bankens sikringsfond). Et indeksfond innebærer høyere risiko, men også høyere forventet avkastning.

Skal du starte å spare i et indeksfond er det anbefalt at du beholder plasseringen i minimum 5 år. Dersom du har tenkt til å ta ut pengene på et tidligere tidspunkt, kan andre investeringsmuligheter være et med fordelaktig valg for deg.

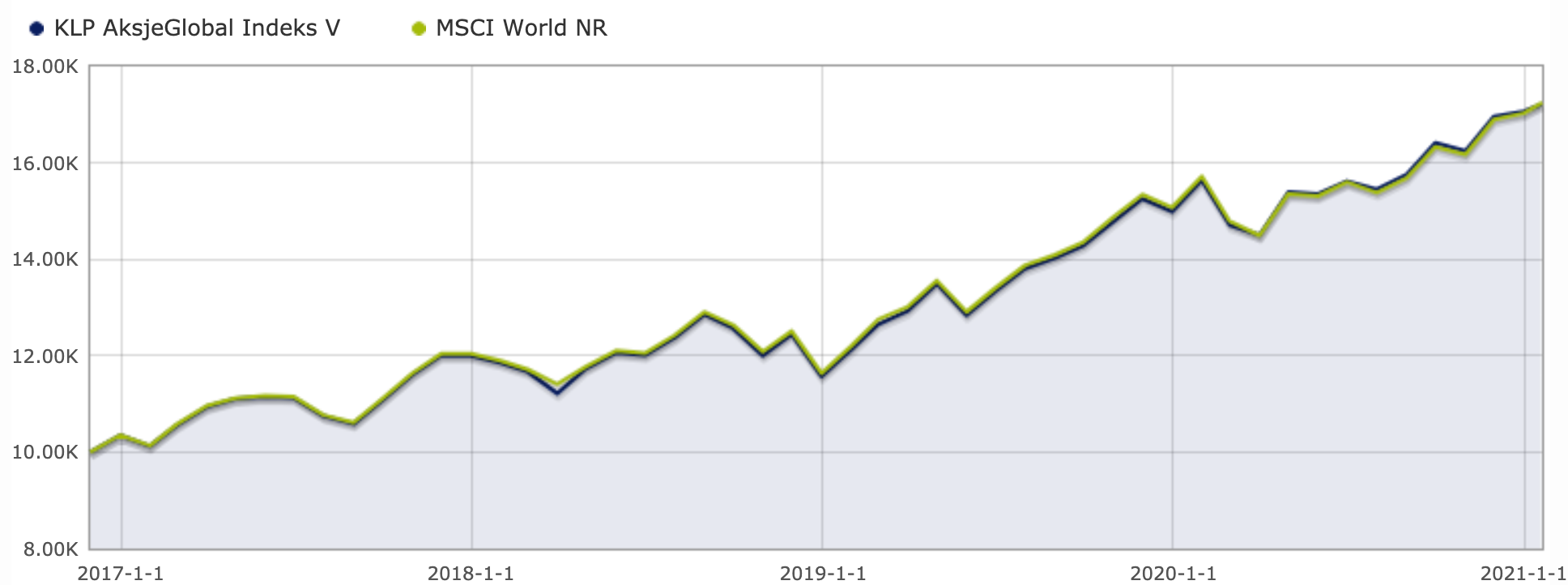

Når du beholder investeringen over flere år vil du i utgangspunktet redusere risikoen for tap: Legg merke til svingningene i grafen ovenfor. Dersom du hadde gått inn med penger i begynnelsen av 2011, for så å ha solgt andeler i oktober samme år, ville du tapt omtrent 20 prosent av investeringen. Hadde man derimot beholdt andelene i et par år til, ville avkastningen blitt positiv ved realisasjonstidspunktet.

Først må du bestemme det for hvilken referanseindeks du ønsker at fondet skal følge.

Det finnes et hav av ulike indeksfond å velge mellom. Mest vanlig for oss nordmenn er indeksfond som har Oslo Børs Hovedindeks som referansemål, eller globale indeksfond som følger aksjemarkedet i Amerika, Europa og Asia (MSCI).

Hvilket indeksfond som passer deg best, vil være avhengig av hvor stor risiko du er villig til å ta, og hvilket marked du ønsker å være eksponert mot.

Se etter denne skalaen i fondets prospekt:

Alle fond oppgir en risiko- og avkastningsprofil. Denne skalaen går fra 1 til 7. Jo høyere tallet er, desto høyere er risikoen og forventet avkastning i det aktuelle fondet.

Tallet baserer seg på svingninger i fondets verdi de siste 5 årene. Fond som har store svingninger i verdi, vil få et høyere tall på skalaen enn fond som har mindre svingninger. Går du for et indeksfond med Oslo Børs hovedindeks som referansemål, vil risikoprofilen normalt sett ligge på 6. Globale indeksfond investerer i flere markeder, bransjer og sektorer, og vil derfor gjerne ligge lavere på risiko-skalaen.

«Du får det du betaler for» gjelder ikke for indeksfond som har samme referansemål. Det er ingen grunn til å velge noe annet enn det billigste fondet. Selv ørsmå forskjeller i forvaltningsgebyr kan bety enorme beløp over lengre tid.

Indeksfond skal ligge så nær referanseindeksen som overhode mulig – som i utgangspunktet ikke er en vanskelig oppgave. Allikevel vil mindre avvik oppstå på grunn av følgende:

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.