8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

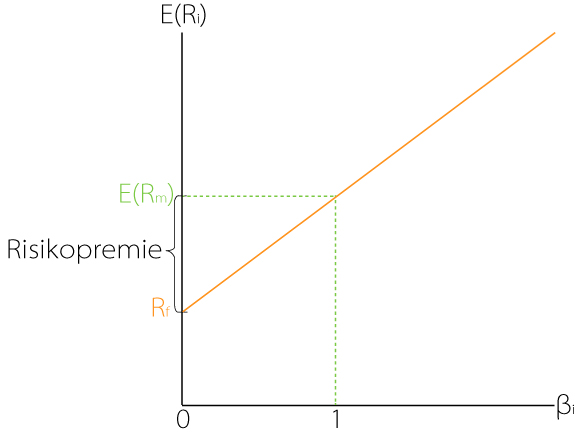

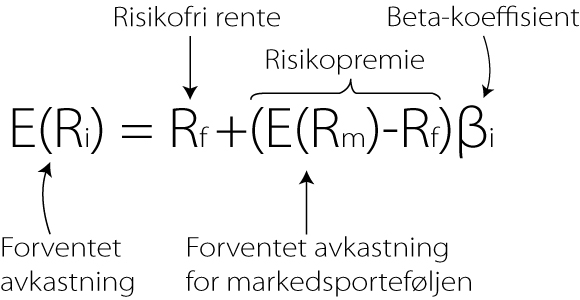

Kapitalverdimodellen (KVM) er en modell som tar for seg forholdet mellom risiko og forventet avkastning.

Eksempel på årlig besparelse:

Vi bruker KVM til å finne avkastningskravet til investeringer som inneholder risiko. Det er naturlig at investoren skal kompenseres for risikofri rente og selve risikoen som følger med investeringen.

Risikofri rente er lang statsobligasjon (typisk 10 år) eller historisk risikofri realrente. Det er med andre ord den renten du får uten noe som helst risiko.

Beta-koeffisient er markedets systematiske risiko. Altså den risikoen vi ikke får diversifisert bort. Det kan være nedgangstider, manglende likviditet og markedskollaps.

Risikopremie er meravkastningen du krever ved å påta risiko.

I grafen nedenfor ser du at forventet avkastning, E(Ri), øker i takt med den systematiske risikoen, βi. Differansen mellom forventet avkastning for markedsporteføljen og risikofri rente, utgjør risikopremien.

Eksempel:

Finn avkastningskravet når:

Husk at hvis du får oppgitt risikopremien skal du hoppe over mellomregningen i parentesen. Pass på at det er kun risikopremien som ganges med beta-koeffisienten.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.