8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Se hvordan selskapsrisiko reduseres med diversifisering, og hvordan vi måler markedsrisiko med Beta (inkludert mal i Excel).

Eksempel på årlig besparelse:

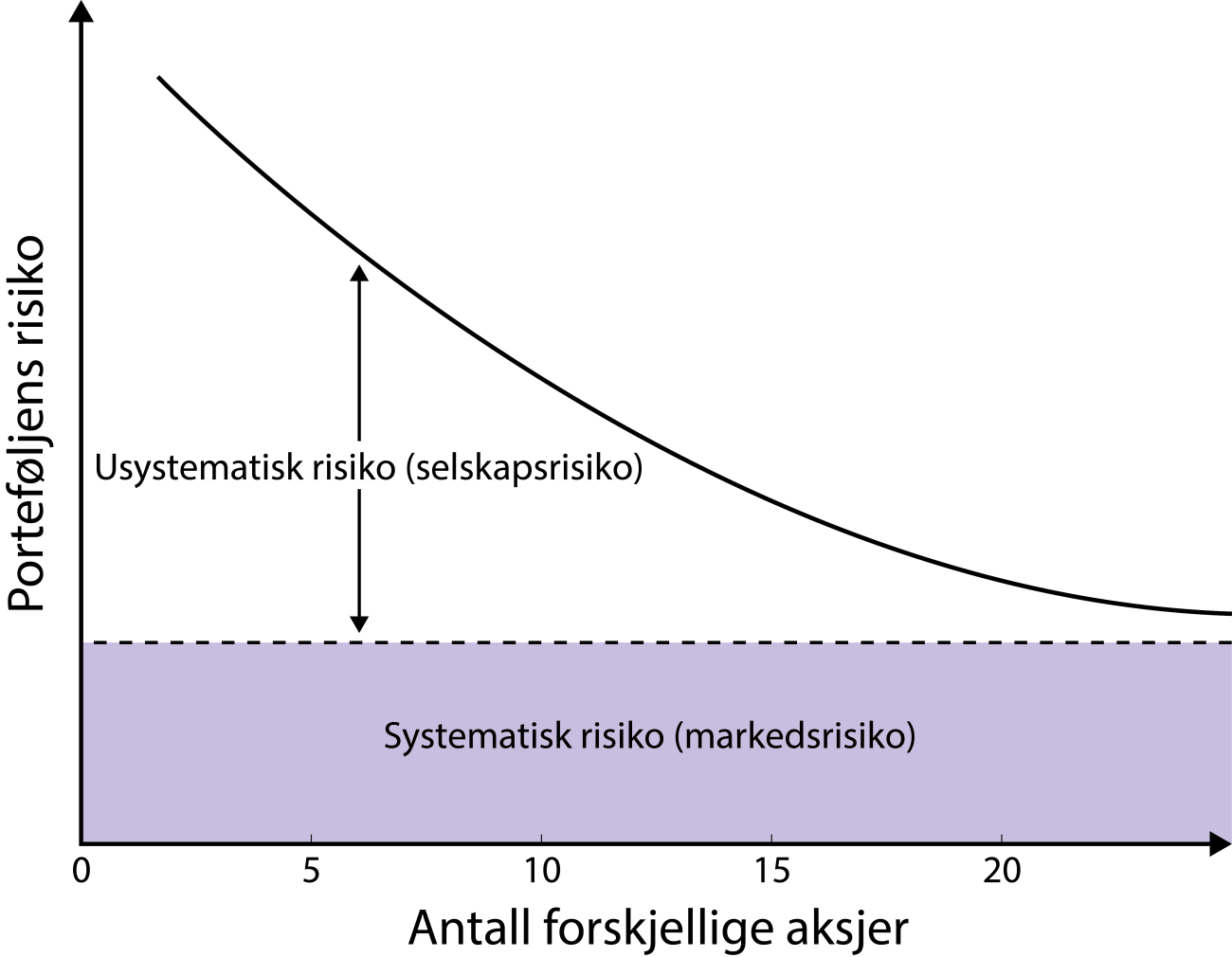

Den totale risikoen i aksjer og andre verdipapirer deles opp i systematisk og usystematisk risiko.

Usystematisk risiko, også kalt selskapsrisiko, er risiko som gjelder spesifikt for selskapet eller bransjen. Det kan blant annet være at ansatte går ut i streik, mislykket forretningsmodell, svekket likviditet og erstatningskrav.

Denne risikoen kan vi redusere ved hjelp av en diversifisering. For eksempel vil en portefølje bestående av 15-20 selskaper innenfor ulik bransje og geografi, redusere dette vesentlig.

Systematisk risiko, også kalt markedsrisiko, får vi ikke gjort noe med. Det er en risiko som gjelder for hele markedet – Naturkatastofer, inflasjon, atferdsendring, Covid-19 … Selv ikke globale indeksfond bestående av aksjer i hundrevis av selskaper slipper unna.

Man kan derimot håndtere systematisk risiko, blant annet ved å allokere kapital i ulike aktivaklasser (aksjer, obligasjoner, eiendom, råvarer, kryptovaluta), tilpasset markedssituasjonen.

I grafen ovenfor ser vi at den usystematiske risikoen reduseres etter antall aksjer i porteføljen. Det er fordi ingen aksjer beveger seg helt likt, slik at de vil til en viss grad utjevne hverandre. Det betyr at verdien på porteføljen svinger mindre, som igjen betyr lavere (usystematisk) risiko.

Legg merke til at den marginale diversifiseringseffekten reduseres – det gir større effekt å gå fra 1 til 2 aksjer i porteføljen, enn fra 10 til 11.

Systematisk risiko får vi ikke diversifisert bort, og er dermed lik hele veien.

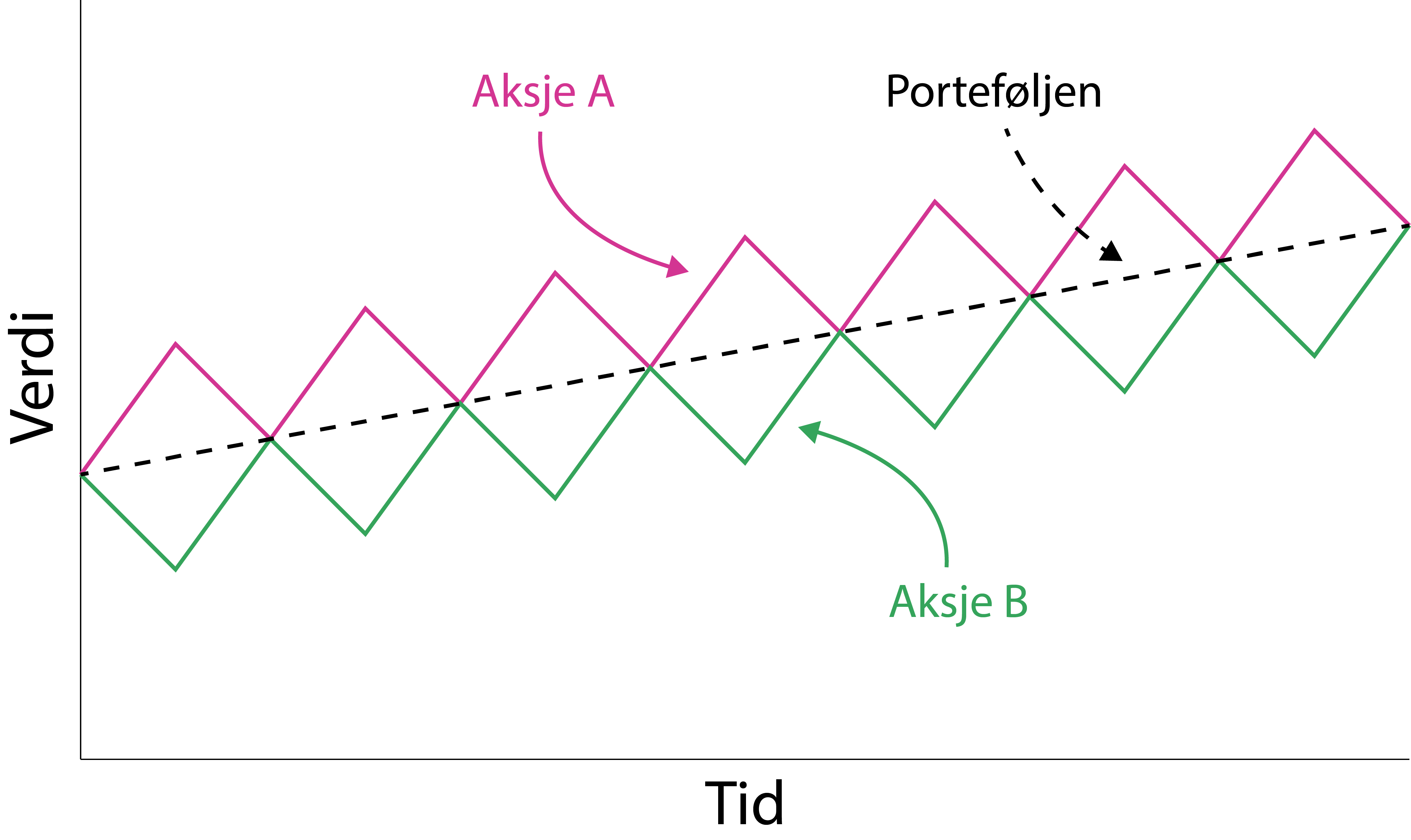

Korrelasjon, eller samvariasjon, er et mål på styrken mellom to variabler. Denne oppgis i et tall mellom -1 og 1:

I grafen ovenfor ser du et eksempel på perfekt negativ korrelasjon (-1) mellom to aksjer.

Svingningene i Aksje A og Aksje B utjevner hverandre, slik at den holdes helt i takt med gjennomsnittlig avkastning. Vi har dermed eliminert den usystematiske risikoen, og står igjen med den systematiske risikoen. I praksis må man ha flere aksjer for å oppnå dette.

Tips: Bruk portfoliovisualizer.com til å enkelt se korrelasjonen mellom aksjer.

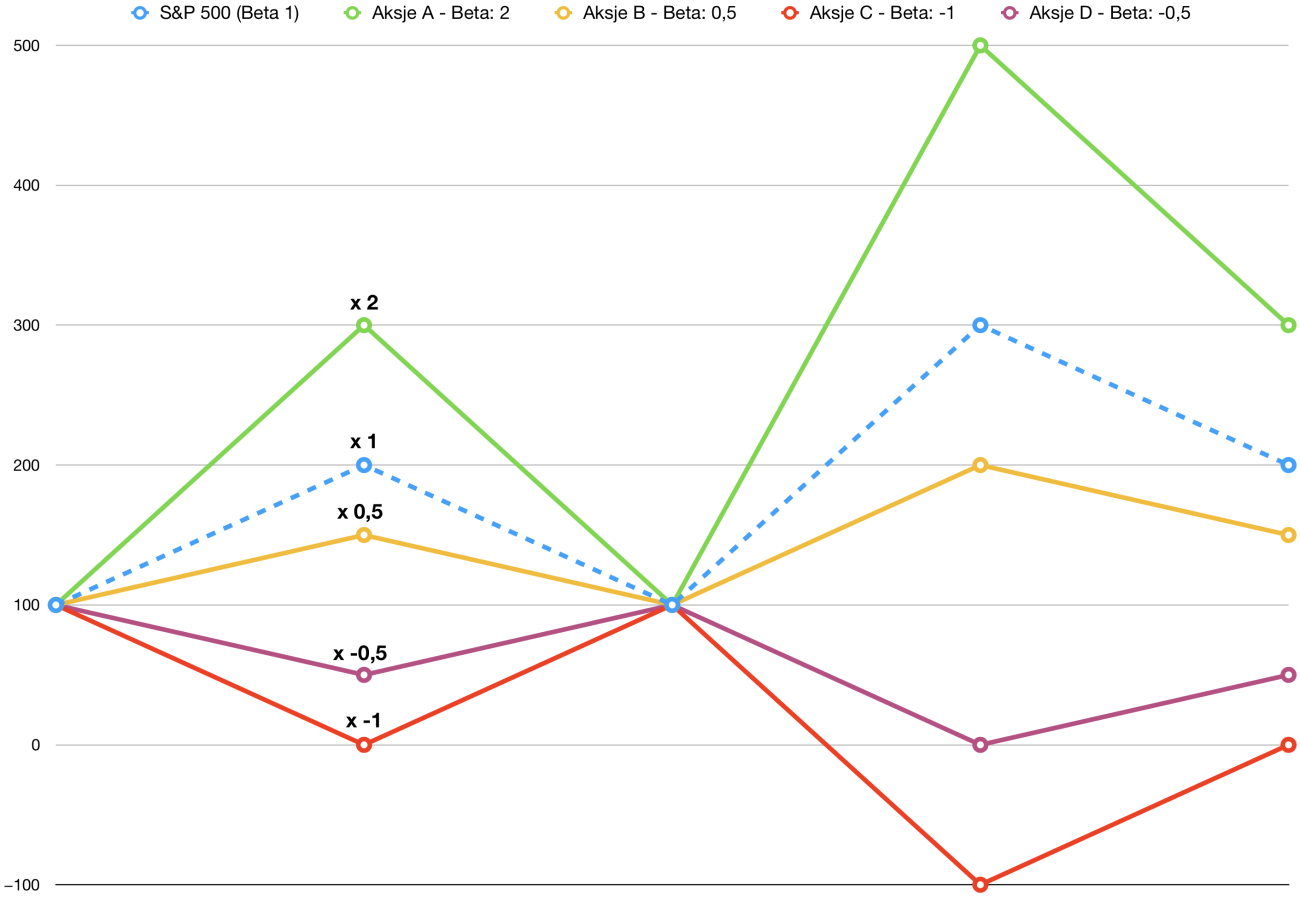

Systematisk risiko måles ved Beta (betakoeffisient).

Det forteller oss hvor mye, eller lite, verdipapiret beveger seg i forhold til markedet (typisk S&P 500-indeksen).

(dette må ikke forveksles med korrelasjon)

Beta er også en nødvendig faktor i kapitalverdimodellen.

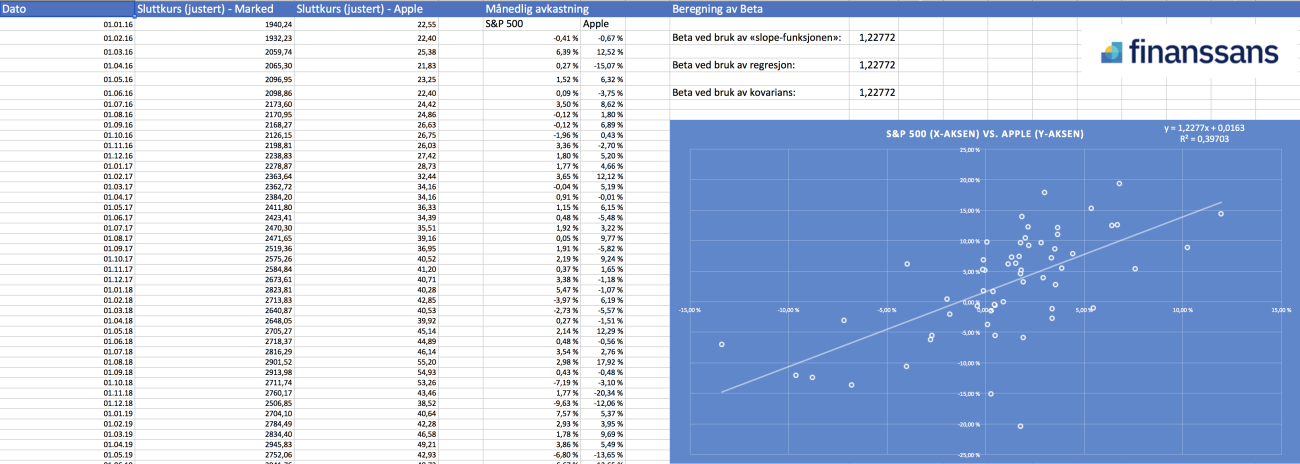

Den enkleste måten å finne et selskaps Beta er å bruke en «aksjescreener». De vi anbefaler er:

I begge av disse tjenestene finner du Beta under nøkkeltallene til selskapet. Du kan også filtrere søket etter selskaper med høyest/lavest Beta, i tillegg til andre faktorer.

Det neste alternativet er å bruke Excel. Her får du full kontroll over tidsperiode og intervall.

Last ned Beta-malen vi har laget i Excel

Fremgangsmåte:

Formelen for å kalkulere Beta er:

Som betyr:

og slik beregnes kovariansen mellom investeringen og markedet:

Eksempel:

| Dag | Ri,j | Rm,j | (Ri,j - gjennomsnittet av Ri) | (Rm,j - gjennomsnittet av Rm) | (Ri,j - gjennomsnittet av Ri) * (Rm,j - gjennomsnittet av Rm) |

|---|---|---|---|---|---|

| 1 | 0,02 | -0,01 | 0,008 | -0,02 | -0,00016 |

| 2 | 0,01 | 0,02 | -0,002 | 0,01 | -0,00002 |

| 3 | -0,02 | 0,01 | -0,032 | 0 | 0 |

| 4 | 0,04 | 0,02 | 0,028 | 0,01 | 0,00028 |

| 5 | 0,01 | 0,01 | -0,002 | 0 | 0 |

Gjennomsnitt for Ri,j: = 1,2 %

Gjennomsnitt for Rm,j: = 1 %

Sum: = 0,0001

I vårt eksempel er kovariansen mellom Aksje A og markedet på 0,00405. Det må ikke misforstås med korrelasjon. Det eneste vi får vite her er at det er en positiv kovarians, som betyr at de har en tendens til å bevege seg i samme retning.

Deretter finner vi variansen til markedet med følgende formel:

| Dag | (Rm,j - gjennomsnittet av Rm) | (Rm,j - gjennomsnittet av Rm)^2 |

|---|---|---|

| 1 | -0,02 | 0,0004 |

| 2 | 0,01 | 0,0001 |

| 3 | 0,04 | 0,0001 |

| 4 | 0,01 | 0,0001 |

| Sum | 0,0006 |

Med kovarians og varians på plass, kan vi endelig beregne Beta:

I vårt eksempel ender vi opp med en Beta på 0,2 – altså at det forventes at aksjen øker med 20 % av markedet i det aktuelt tidsrommet.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.