8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

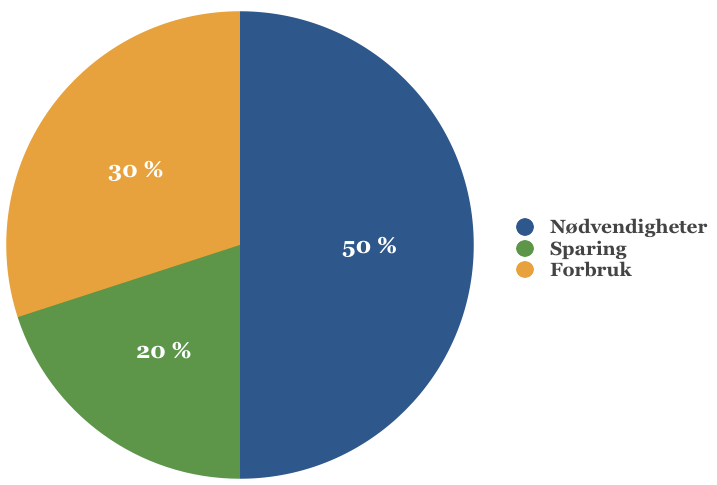

50-20-30-modellen er et perfekt utgangspunkt for deg som ikke ønsker å følge et detaljert budsjett, men som allikevel vil spare penger og ha oversikt over økonomien.

Annonse

Testvinner 2026

Morrow Bank kredittkort

Låneeksempel: Eff. rente 28,77 %, 12 000 kr o/12 mnd, kost 1 726 kr, tot. 13 726 kr.

50 prosent av inntektene skal gå til nødvendigheter som mat, renter og avdrag på lån, strøm, transport og lignende.

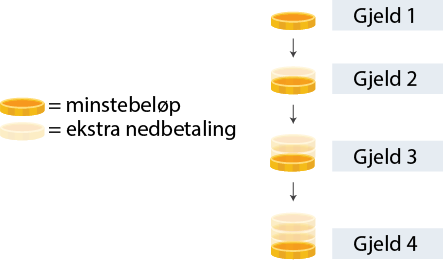

20 prosent går til langsiktig sparing og eventuelt ekstra nedbetaling av gjeld.

De resterende 30 prosentene går til forbruk – varer og tjenester som ikke er livsviktige. Det kan blant annet være utgifter til reise, Netflix-abonnement, medlemsavgift på treningsstudio og restaurantbesøk.

Det er ikke meningen at du skal følge budsjettet slavisk, men heller se på det som et utgangspunkt og som et minstekrav. Så lenge budsjettet endres til det bedre – det vil si at andelen som går til sparing øker og andelen til forbruk reduseres – er du innenfor budsjettets rammer.

I følge SSB var gjennomsnittslønnen i Norge på 43.300 kroner i 2016. Etter skatt vil man sitte igjen med cirka 32.500 kroner – basert på standard-fradragene.

Etter budsjettmodellen skal inntektene fordeles slik:

Selv om man tjener under gjennomsnittslønnen i Norge, skal det i de fleste tilfeller være mulig å følge 50-20-30-budsjettet. Budsjettmodellen fordeler nemlig postene prosentvis etter hvor mye man har i inntekt.

I «budsjett-verden» er det positivt at budsjettet oppleves som vanskelig i begynnelsen. Da begynner man gjerne å prioritere annerledes for å få budsjettet til å gå opp.

I begynnelsen er man gjerne toppmotivert til å spare og følge budsjettet, men så faller motivasjonen gradvis. Det har gjerne en sammenheng med at man synes sparingen går for sakte – at det «aldri» vokser seg til et betydelig beløp.

For ikke å bli demotivert hjelper det å se hvor mye man faktisk sitter igjen med hvis man holder seg til planen, la oss si i fem år. Du vil også se at rentes rente-effekten gjør at sparepengene vokser raskere og raskere, selv om sparebeløpet er den samme.

Legger til til 6.500 kroner i fast månedlig innskudd, spareperiode på fem år og en rente på tre prosent, i sparekalkulatoren nedenfor, ser vi at sluttbeløpet blir 420.811 kroner.

Ved en enda lengre spareperiode eller en høyere avkastning på pengene, vil rentes rente-effekten komme enda tydeligere frem. Det viktigste er uansett at man ser at sparepengene vokser til et betydelig beløp, og at man bruker det som motivasjon til å holde seg til budsjettet.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.