8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

For hvor mye du bør spare til pensjon, er tommelfingerregelen at du setter av minst 10 prosent av netto månedslønn.

Eksempel på årlig besparelse:

Den dagen du går av med pensjon vil «lønnen» du får bestå av alderspensjon fra folketrygden (NAV), samt oppsparte midler fra dine tidligere arbeidsgivere.

Summen av disse inntektene kan ofte være så lite som halvparten av lønnen man fikk som yrkesaktiv. Det er gjerne langt unna det vi trenger for å oppnå den levestandarden vi ønsker oss som pensjonist. Og ettersom vi lever lenger, vil alderspensjonen fra staten stadig utgjøre en mindre del av kaken.

Løsningen på inntektsfallet er å stå lenger i jobb, eller spare til pensjon på egen hånd (eller begge deler).

En generell anbefaling er at du bør begynne pensjonssparingen i 30-årene.

Grunnen til at det ikke anbefales i tidligere alder, er at man da gjerne befinner seg i etablererfasen. Da er det viktigere å prioritere sparing til bolig, og alt som hører til. I tillegg til å få orden på økonomien, blant annet ved å redusere kostbar gjeld og få på plass bufferkonto.

Samtidig må man ikke glemme «tidligst mulig, mest mulig»-prinsippet. Det er nemlig oppskriften på maksimal utnyttelse av rentes rente-effekten. Du bør derfor begynne å sette av penger til pensjon med en gang egen bolig er på plass og du kjenner deg økonomisk trygg.

For hvor mye du bør spare til pensjon, er tommelfingerregelen at du setter av minst 10 prosent av netto månedslønn.

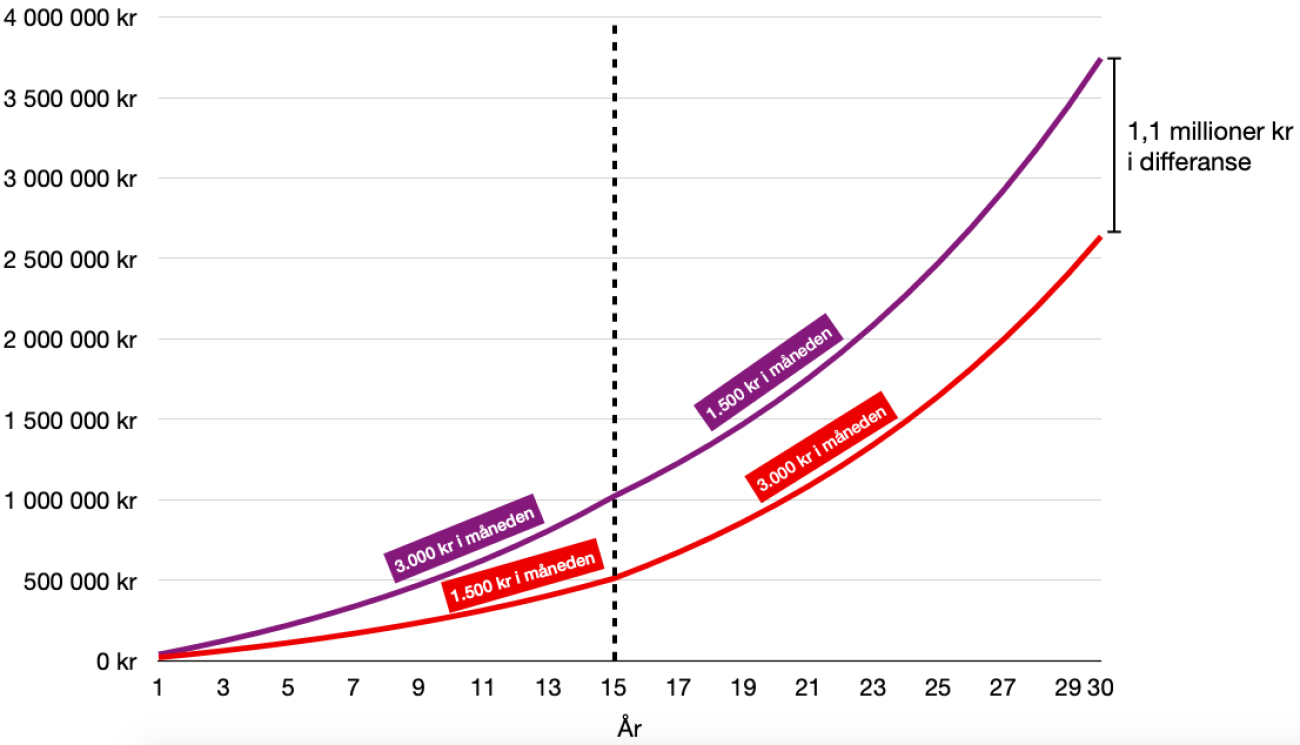

Grafen viser rentes rente-effekten mellom å begynne å spare 3 000 kroner i måneden, og deretter 1 500 kroner, og motsatt tilfelle (forutsatt 8 prosent årlig avkastning).

«10 prosent av månedslønnen»-anbefalingen kan være langt unna det du egentlig bør spare til pensjon.

For her er det flere faktorer som spiller inn, som blant annet:

Så i stedet for å satse på at generelle råd gir deg pensjonsutbetaling du ønsker deg, er det bedre å bruke noen minutter på å komme frem til et nøyaktig beløp. Da er sannsynligheten for at du ender opp med ønsket resultat langt større.

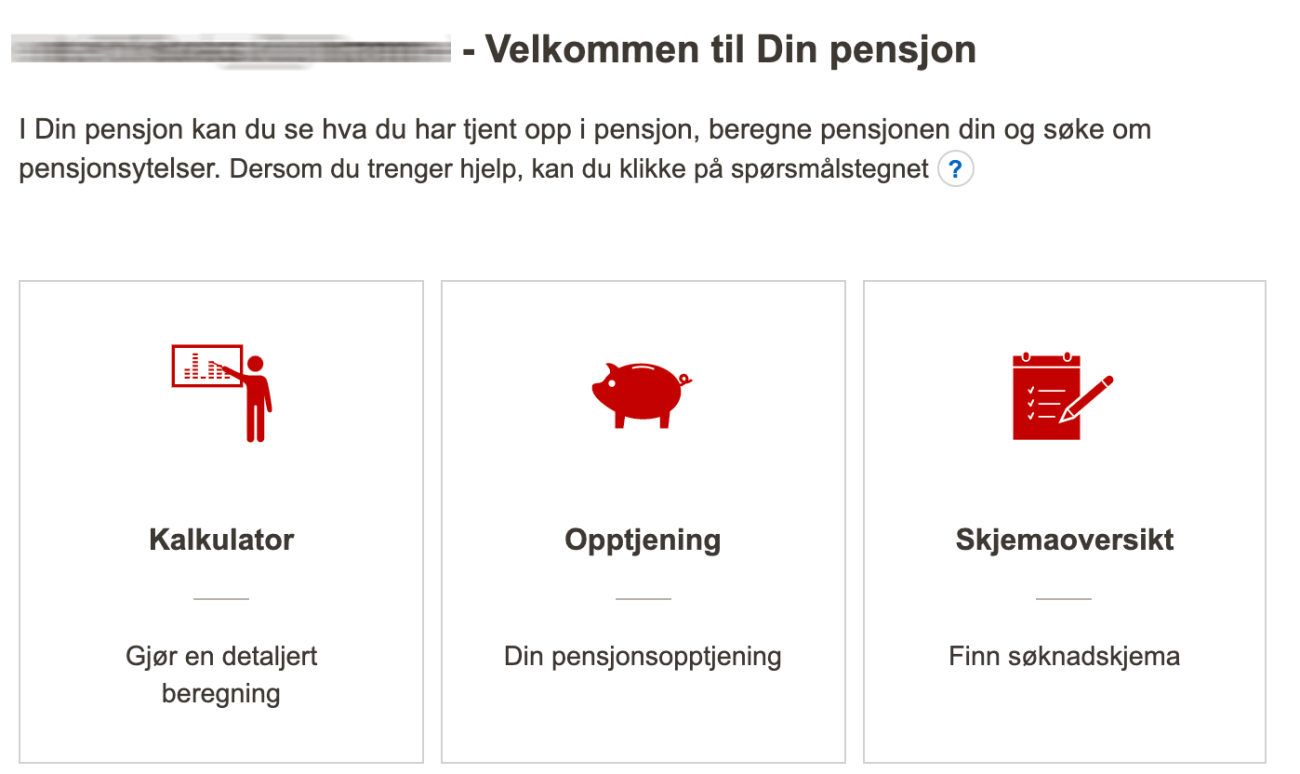

På Din pensjon (NAV) får du oversikt over mye penger du har opptjent i pensjonsbeholdning i folketrygden.

Bruk pensjonskalkulatoren til å finne ut hva du kan forvente å få i pensjon.

Det hentes også inn beløp fra tjenestepensjon og individuelle ordninger, slik at du får opp estimat på din totale pensjon. Eventuelle avtaler som ikke automatisk dukker opp, kan legges inn manuelt.

Alternativt kan du bruke tjenesten til Norsk Pensjon. De utveksler data med NAV, slik at resultatet blir det samme.

Når du vet sånn cirka hva du får i alder- og tjenestepensjon, er beløpet du «mangler», det som må komme fra egen sparing.

Uten egen sparing, vil pensjonsutbetalingene kunne se slik ut:

Diagrammet viser et typisk inntektsfall på overgangen fra å være yrkesaktiv til å bli pensjonist. Det er ikke uvanlig at «pensjonist-lønnen» er halvparten av det man tidligere hadde i årsinntekt.

I tillegg vil de med tjenestepensjon fra privat sektor få enda et inntektsfall, ettersom pengene vanligvis utbetales over 10 år (livsvarig for de som har jobbet i offentlig sektor). Herfra står man kanskje igjen med kun 35 prosent av det man hadde som opprinnelig årslønn.

La oss si at du har som mål å kunne ha samme forbruk i dag de første 10 årene som pensjonist, og deretter redusere forbruket til 85 prosent.

For å oppnå dette målet, må ikke pensjonsutbetalingen nødvendigvis være like høy som den årsinntekten du har i dag. Det er fordi man gjerne har nedbetalt gjelden innen den tid. Hvis for eksempel dagens terminbeløp på all gjeld utgjør 25 prosent av lønnen etter skatt, behøver du tilsvarende mindre i pensjonsutbetaling.

I dette tilfellet vil målet med pensjonsutbetalinger se slik ut:

| 67-76 år | 77-90 år | |

|---|---|---|

| Alderspensjon | 217 385 kr | 217 385 kr |

| Tjenestepensjon | 93 165 kr | 0 kr |

| Egen sparing | 139 450 kr | 142 615 kr |

| Sum pr. år | 450 000 kr | 360 000 kr |

| Sum egen sparing i perioden | 1 394 500 kr | 1 853 995 kr |

| Totalsum egen sparing | 3 248 495 kr |

Her må det spares litt over 3,2 millioner kroner, eller nærmere 5 millioner kroner i dagens pengeverdi.

(Last ned sparekalkulatoren vi har laget i Excel)

Med følgende forutsetninger på investeringen:

Betyr det av vi må spare cirka 5 000 kroner i måneden for å nå målet vårt.

Hvis du synes beløpet du får fra kalkulatoren er i overkant av hva du kan, eller ønsker å spare, bør du heller se på det som et utgangspunkt til gjøre videre justeringer – Kanskje du kan stå lenger i jobb, men med redusert stilling. Eller at du finner ut at du ikke trenger fullt så mye som pensjonist. Rammelån er også et alternativ.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.