8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Med målrettet sparing og investering er det mulig å bli økonomisk uavhengig – lenge før man blir pensjonist.

Eksempel på årlig besparelse:

For meg handler økonomisk uavhengighet om å ikke måtte jobbe 8-16, mandag til fredag, til jeg går av med pensjon i en alder av 67 år.

Jeg ønsker med fritid før den tid – mer tid til familie og venner. Jeg ønsker også økonomisk trygghet. Trygghet mot et stadig usikrere arbeidsmarked, hvor permitteringer og nedbemanninger for lengst har blitt hverdagskost.

Men misforstå meg rett; målet mitt med å være økonomisk uavhengig dreier seg ikke om å ikke jobbe i det hele tatt. Det handler mer om å ha muligheten til å jobbe mindre, og med det man virkelig har lyst til å gjøre. Det er en frihetsfølelse som det er verdt å kjempe for!

Er du ute etter et jet-set liv, med høy Champagne-faktor? Eller eller du fornøyd med å leve et «normalt liv», men med så mye fritid som mulig? Hvor mye du må spare for å bli økonomisk uavhengig, stykker ned til hvilken livsstil du ønsker å leve.

Først må vi finne ut hvor mye penger vi trenger å spare: La oss si at du ønsker å få utbetalt 30.000 kroner i måneden. Vi forutsetter at man kan ta ut 4 prosent av investeringen, uten at det går ut over grunnbeløpet.

Beløpet du må spare opp til = årlig forbruk / 0,04 Beløpet du må spare opp til = (30.000*12) / 0,04 = 9 millioner kroner.

9 millioner kroner er altså den «magiske summen» vi trenger for å ta livet med ro – eller noen millioner ekstra om du ønsker å leve et jet-set liv!

Deretter må vi regne ut hvor mye, og hvor lenge vi må spare for å nå sparemålet: Bruk kalkulatoren under til å se hvor mye du må spare i måneden for å nå sparemålet – som i vårt tilfelle er 9 millioner kroner – etter x antall år.

Får du ubetalt rundt 50.000 kroner i måneden, og klarer å ha en sparerate på 50 prosent, vil du med en avkastning på 10 % bli økonomisk uavhengig etter 17 år. Da har jeg tatt utgangspunkt i det inflasjonsjusterte beløpet, ettersom jeg ønsker å nå sparemålet i dagens verdi.

I 2016 var gjennomsnittlig sparerate for norske husholdninger på 3,5 prosent, om vi ekskluderer aksjeutbytter.

Tar vi utgangspunkt i gjennomsnittslønnen i Norge etter skatt, på 32.500 kroner, utgjør sparingen så vidt over tusenlappen i måneden.

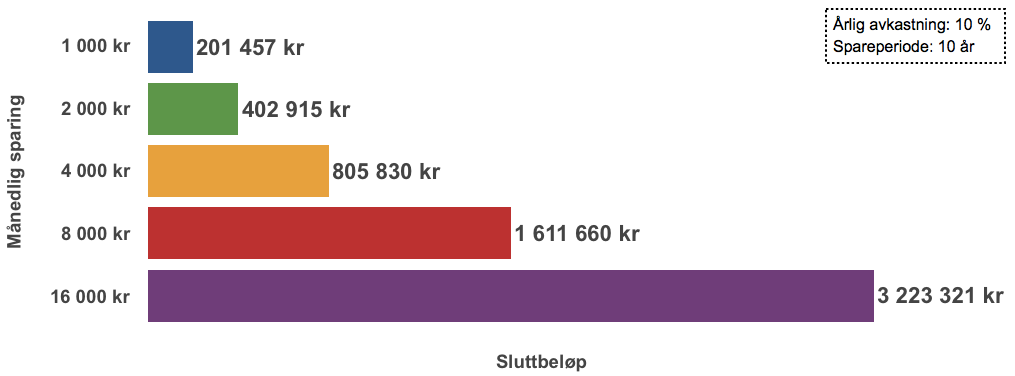

Så sant man ikke opparbeider seg andre passive inntekter, vil man slite for å bli økonomisk uavhengig lenge før en alder av 67 år med en såpass lav sparerate. Se bare på tallene hentet fra vår sparekalkulator:

Nå er det ganske stor forskjell på å spare 1.000 eller 16.000 kroner i måneden. Men så er det også en betydelig differansen i sluttbeløpet; på over tre millioner kroner.

For mange kan det virke ekstremt og nærmest umulig å skulle spare nesten 50 prosent av inntekten. Men det er mulig, og det behøver heller ikke bety at du må «slutte å leve».

Det å kutte kostnader er det enkleste du kan gjøre for å spare mer penger. Selv for de som allerede er godt inn i sparingen, er det nesten alltid mulig å øke spareraten.

Det første du bør gjøre er – den noe kjedelige, men viktige biten – å kartlegge hva det er du bruker penger på. Gå i gjennom kontoutskrifter fra siste måned og plasser utgiftene i tilhørende poster (bruk gjerne vårt budsjettoppsett i Excel som hjelp).

Når du har oversikt over hva pengene går til er det enklere å se hvor det er man kan kutte kostnader. Det typsiek er at det er mest å hente i «annet-posten», der hvor blant annet restaurantbesøk, snacks, alkohol og snus hører hjemme.

Det kan også være en god del penger å spare på å bytte bank, strømleverandør, mobilabonnement og forsikringsselskap (ta en ringerunde).

Snakker du flere språk? Jobb deltid som tolk. Er du et mattegeni? Bli en privatlærer. Flink på gitar? Tilby gitarkurs.

Still forberedt, vær selvsikker, og ikke minst; ha et klart svar på hvorfor du fortjener lønnen du ønsker – hva er det du bidrar med i form av inntekter til bedriften?

Lav, middels eller høy risiko?

Det er viktig å skille mellom investeringer med lav risiko og investeringer med middels til høy risiko. Hvis man en dag skal bli økonomisk uavhengig ved å leve av passive inntekter, så må ikke pengene komme fra ustabile (volatile) inntektskilder – hvor investeringen svinger mye i verdi. Vi skal altså unngå for alt det er verdt å måtte søke heltidsjobb i en alder av 60 år, som følge av at investeringene slo feil.

Men om man skal rekke å bli økonomi uavhengig før man er 67 år, må man som regel være villig til å bære risiko. I utgangspunktet skal en da bli premiert (risikopremie) med en høyere forventet avkastning.

Det betyr ikke at du skal gå hodestups inn i aksjemarkedet. Men heller se etter investeringsprodukter som gir en noe høyere avkastning utover den risikofrie renten, uten å miste nattesøvnen.

Det kan for eksempel være:

Etter hvert som man bli eldre kan man gradvis flytte pengene over i mindre risikofylte investeringer:

Det lureste du kan gjøre for å realisere drømmen om å være økonomisk uavhengig, er å begynne sparingen i dag.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.