8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

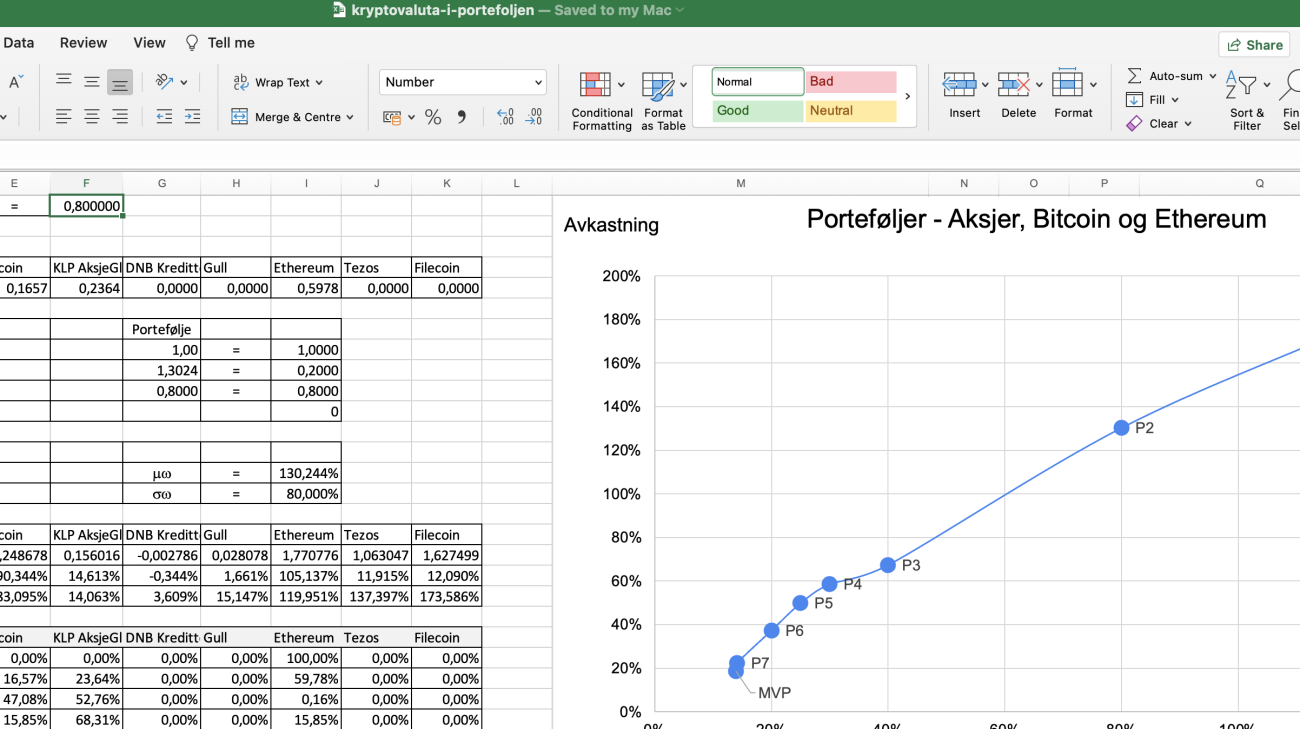

Penger inn. Penger ut.

Annonse

Testvinner 2026

Morrow Bank kredittkort

Låneeksempel: Eff. rente 28,77 %, 12 000 kr o/12 mnd, kost 1 726 kr, tot. 13 726 kr.

Penger inn. Penger ut.

La oss se hva vi kan gjøre for å havne lengst over på plussiden.

Samt hvordan vi forbereder oss på dårligere tider og beskytter investeringene vi allerede har gjort (les: ikke måtte selge på verst tenkelige tidspunkt).

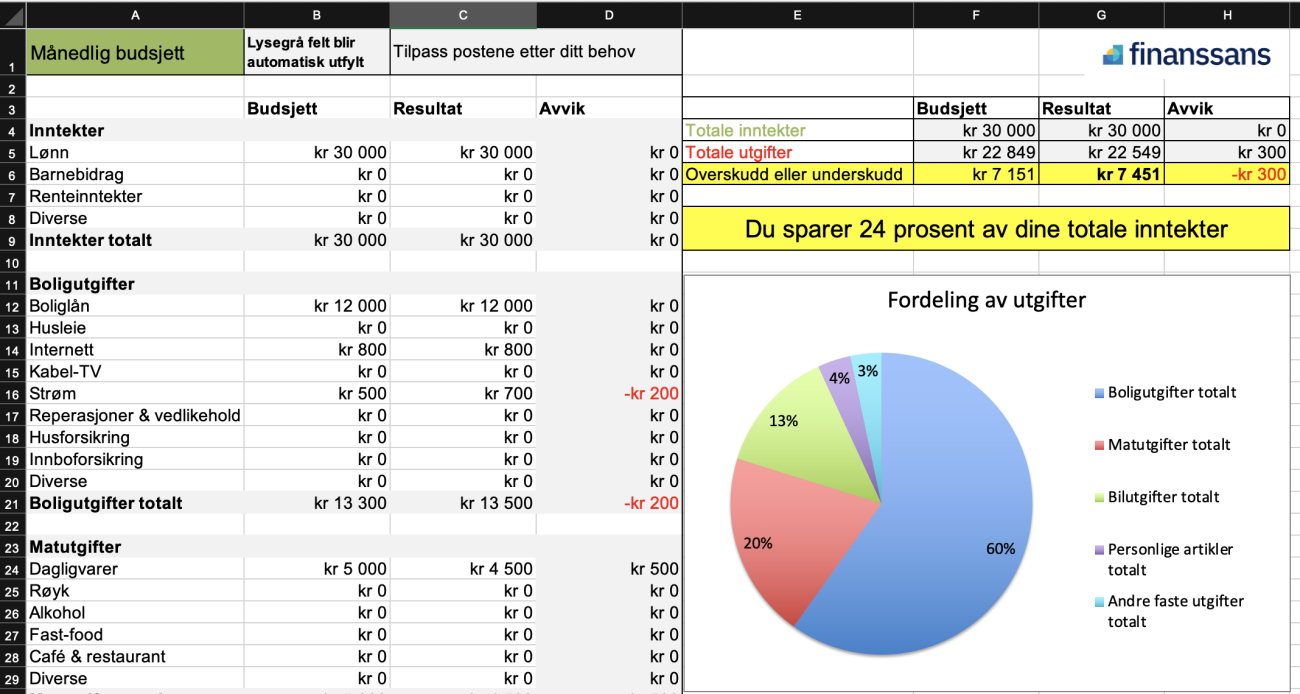

Fasiten ligger i kontoutskriftene i nettbanken.

Her begynner den morsomme jobben med å gå gjennom hver eneste transaksjon, for eksempel fra 1. august til 31. august, og plassere beløpene i tilhørende kategorier:

Husk å få med andre inntekter og utgifter som (inn)betales for eksempel kvartalsvis (beløp / 3) og årlig (beløp / 12).Mitt råd er å gjøre budsjettet så enkelt som mulig. Superdetaljerte budsjett gir mer nøyaktighet, men erfaringsmessig går det på bekostning av tid, motivasjon og fallende marginalnytte.

Bruk gjerne budsjettmalen vi har laget i Excel som utgangspunkt.

Sammenlign utgiftene dine med SIFOs referansebudsjett.

Vær klar over at det er et nøkternt budsjett, som hverken tar hensyn til sushi eller latte, og heller ikke inkluderer utgifter til bolig og strøm.

Målet er uansett at du setter opp et budsjett som gir høyere overskudd (eller lavere underskudd) enn dagens resultat.

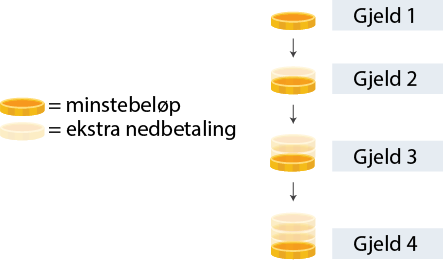

Med oversikt over gjeld (inkludert renter) og eiendeler, kombinert med budsjett, kan vi hente ut nøkkeltall som forteller oss hvordan det ligger an med privatøkonomien.

Det blir i tillegg enklere å se hvilke lån vi bør prioritere, lønnsomheten med refinansiering, og hvor grensen går mellom å nedbetale ekstra eller investere. «Har jeg så mye i gjeld-effekten, er bonus.

(Husk å bruk din andel av gjeld og eiendel, eller sammenlagt om fordelingen er lik.)

Først lager du oversikt over all gjeld, inkludert den effektive renten på lånet. Det kan for eksempel se slik ut:

Deretter kommer den hyggeligere jobben med å kartlegge eiendelene:

Med budsjett + resultat, samt oversikt over gjeld og eiendeler, kan vi hente ut nøkkeltall som forteller oss hvordan økonomien ser ut i dag:

Fordelen med at alt har vært stengt, er at det har vært vanskelig å bruke penger.

I 2020 endte spareraten blant norske husholdninger på 15,3 prosent, fra en mer normal rate på 7,8 prosent i 2019 (SSB Nasjonalregnskap).

Selv om nøkkeltallet er relativt, er det enklere å oppnå høyere sparerate for de som tjener mer, enn for de som såvidt står igjen med penger etter at de faste utgiftene er betalt. Da kan man eventuelt se på hvor mye man sparer i forhold til variable utgifter (og se om det er noe man kan gjøre for å redusere de faste utgiftene).

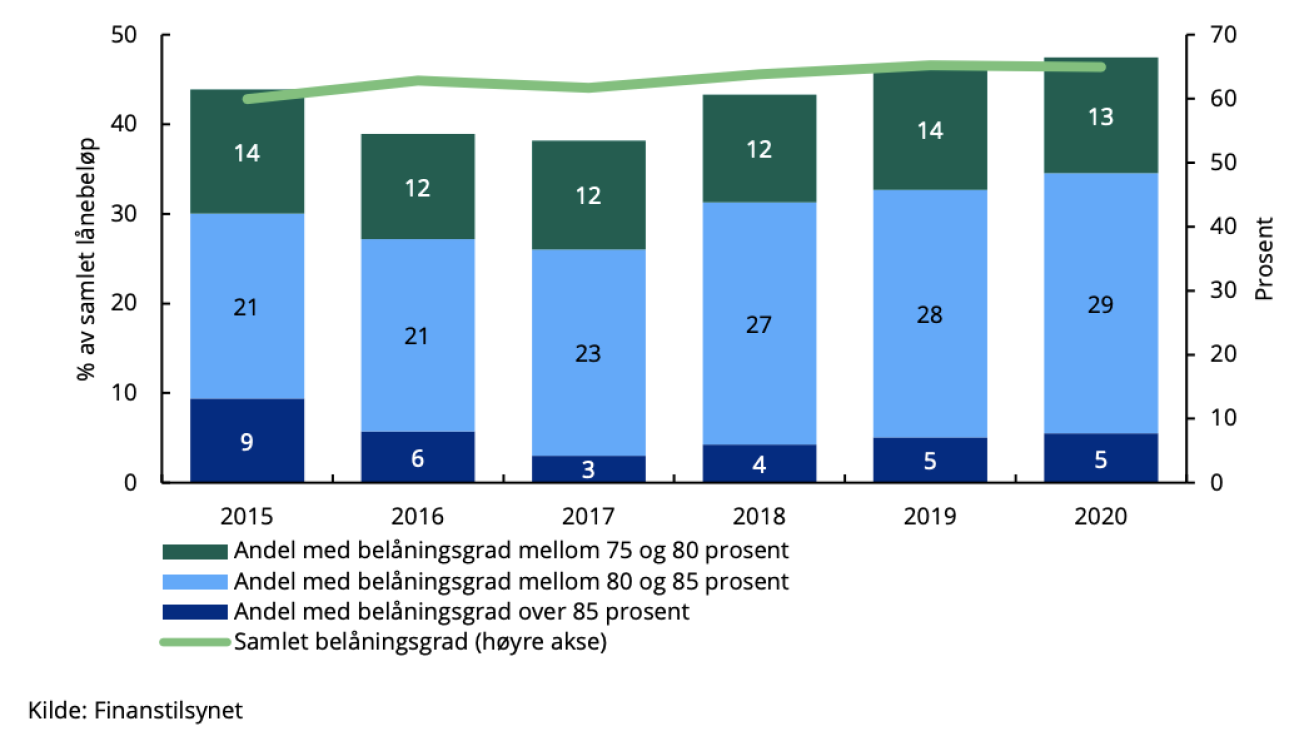

I følge Boliglånsundersøkelsen 2020 var samlet gjeldsgrad blant deltakerene på 3,4 ganger årsinntekten (20 prosentpoeng høyere enn i 2016), men trenden viser at stadig flere beveger seg mot og over grensen på 5 ganger inntekten.

Høy gjeldsgrad er også en risikofaktor for Norge AS. For deg i praksis, vil høy gjeldsgrad bety at det bare skal et lite fall i boligmarkedet til for at du blir «låst» til din nåværende bolig (du får ikke innvilget samme boliglån).

I samme undersøkelse, lå gjennomsnittet på 65 prosent, men over 85 prosent for yngre låntakere.

I 2019 var gjennomsnittlig nettoformue blant norske husholdninger på 3 millioner kroner (SSB Formuesregnskap - Tabell 3).

Men siden tidelen med høyest formue har mer enn alle andre til sammen, er median bedre å sammenligne seg mot: 1 489 300 kroner i nettoformue for husholdningen.

Det er tusenvis av sparetips, og nesten like mange selvfølgeligheter:

«Ikke handle når du er sulten», «unngå storhandel på bensinstasjonen», «kjøp brukt», «ta med termos». Jeg tror ikke at du har nytte av at jeg lister opp slike tips.

For det handler egentlig bare om å 1) oppnå best pris/betingelse på produktet eller tjenesten, 2) være oppmerksom på forholdet mellom kost og nytte.

Og det er kanskje kost-nytte som er mest utfordrende. Får du dobbelt så stor nytte av å kjøpe en bil til 600 000 kroner, enn 300 000 kroner?

Hva er den egentlige kostnadsforskjellen? Differansen på 300 000 kroner?

Eller er det alternativkostnaden på 647 677 kroner, hvis vi heller kunne investert pengene i aksjemarkedet i 10 år, med 8 prosent årlig avkastning?

Jeg tror man sparer mye penger på å ha et mer bevisst forhold til dette.

Størst utgiftspost = mest å hente.

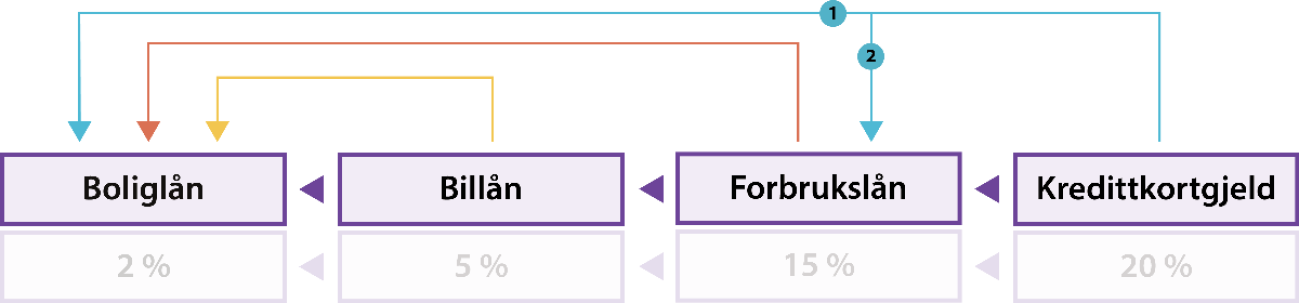

Man bør se på muligheten til å flytte, eller «bake», lånet inn en annen type lån med lavere rente:

«Hemmligheten» er at man øker nedbetalingen med minst like mye som terminbeløpet på det opprinnelige lånet. Da unngår man å for eksempel at billånet som «bakes» inn i boliglånet, nedbetales over 30 år. De få gangene oppskriften ovenfor ikke lønner seg, er om man skal søke nytt boliglån, men ikke får innvilget tilsvarende lån som følge av lavere egenkapital. Eller at rentebesparelsen ikke rekker å overstige etableringskostnadene før lånet er nedbetalt.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.