8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Representasjon er tiltak som blir gjort til andre utenfor bedriften, for å knytte eller bevare forretningsforbindelser.

Annonse

Testvinner 2026

Morrow Bank kredittkort

Låneeksempel: Eff. rente 28,77 %, 12 000 kr o/12 mnd, kost 1 726 kr, tot. 13 726 kr.

Representasjon er tiltak som blir gjort til andre utenfor bedriften, for å knytte eller bevare forretningsforbindelser.

Typiske eksempler på representasjoner er reiser, servering, gaver, og lån av firmahytta.

Enkle oppmerksomheter, som blomster, konfekt og en rimelig vinflaske, regnes ikke som representasjon, så lenge det ikke overstiger takseringsregelen på 260 kroner pr. tilfelle (2018-sats). For å få fradrag for moms kan ikke beløpe overstige 100 kroner pr. gave.

Overdreven ”representasjon” kan bikke over til korrupsjon. Det er i så fall straffbart etter Straffeloven §§ 387 og 388 – og du får heller ikke fradrag på bestikkelsene (”!”) etter Skatteloven §6-22.

Hovedregelen – Skatteloven §6-21 – er at representasjonskostnader ikke er fradragsberettiget.

Men Skatteforskriften §6-21 åpner opp for enkelte unntak, som blant annet:

Bevertningen må i så fall skje i arbeidstiden, eller i forbindelse med møter eller demonstrasjoner. Serveringen må være i bedriftens kantine, eller annen rimelig serveringssted i lokalet. Hvis det ikke finnes, eller at det ikke er stor nok plass, kan man også få fradrag når bevertningen skjer på et spisested i nærheten.

Servering av brennevin (øl og vin til maten er lov) gjør at man mister all rett på fradrag, altså den totale summen av bevertningskostnadene.

Hva som menes med ”beskjeden bevertning”, følger av takseringsreglene §2-3-5: 474 kroner (2018-sats) pr. person pr. tilfelle. Dersom kostnaden overstiger dette beløpet, mister man retten på fradrag for hele beløpet.

Gavegjenstanden må være utformet i reklameøyemed og bestå av firmamerke/tekst. Altså; det holder ikke å plassere en knøttliten logo på innsiden av sekken.

I tillegg må gavegjenstanden være av «et større antall eksemplarer». Hvor denne grensen går må vurderes av hver enkelt. Det kan for eksempel tenkes at en større bedrift med tusenvis av kunder og forretningsforbindelser, krever et større opplag, enn for den lokale bakeren.

Til slutt må heller ikke gaven overstige 260 kroner pr. stykk (2018-sats) for å ha rett på fradrag.

Det gis fradrag for kunders reise- og oppholdsutgifter, så lenge det anses som hensiktsmessig at kundene kommer på besøk – at det ville vært vanskelig om bedriftens representanter selv skulle reise ut til kundene.

Fradraget begrenses av statens satser på «overnatting på innenlandsreise – ulegitimert sats» på 435 kroner, og diett etter takseringsregelen (§1-2-2) hotellsats pr. døgn uten frokost, på 578 kroner (2019-satser).

Så uavhengig av om kostnadene faktisk har vært høyere, får man ikke fradrag for mer enn disse beløpsgrensene.

Det gis ikke fradrag for inngående merverdiavgift på representasjonskostnader, jf. Merverdiavgiftsloven §8-3 bokstav e – ingen unntak.

Et av de grunnleggende bokføringsprinsippene er at bokførte opplysninger skal dokumenteres. Det blir gjort ved å legge med kvittering eller faktura på kjøpet. Dette gjelder for øvrig uavhengig av om kostnaden er fradragsberettiget eller ikke.

For reise- og oppholdsutgifter skal det også, etter Forskrift om bokføring §5-9, dokumenteres hvem som var med på reisen, formålet med reisen, og hvilke arrangementer den reisende har deltatt på.

For bevertningsutgifter, §5-10, skal man dokumentere formålet med serveringen, fullt navn på de som var med, hvilket selskap de representerte, samt dato og tidspunkt.

«Business or pleasure»?

Selv om man ikke har krav på fradrag for representasjonskostnadene, kan det bli ansett som skattepliktig fordel for mottakeren. Det er særlig aktuelt for reiser:

Én time PDF-fremvisning av selskapets produkter, etterfulgt av syv timer golf, karakteriseres som ferie og fornøyelse. Det er i så fall å regne som naturalytelse, eller frynsegode, og er skattepliktig.

Selv med mye relevant faglig innhold, kan det være skattepliktig for mottakeren; som for eksempel at man samles i Bahamas – så sant det ikke er der hvor fabrikken eller lignende befinner seg – når man like gjerne kunne avholdt konferansen i Oslo.

Det er altså hovedformålet med reisen som er avgjørende om det blir sett på som naturalytelse eller ikke. Her legges det blant annet vekt på valg av reisemål og programmet for reisen.

Dersom representasjonen er skattepliktig for mottakeren, er det arrangøren som får arbeidsgiverpliktene – og arbeidsgiveravgiften!

Giveren, som normalt er arrangøren, må sørge for forskuddstrekk. Men siden representasjoner er til andre utenfor bedriften, kan ikke det normalt gjøres gjennom lønnsutbetaling. Det betyr at arrangøren da må sende ut melding til skattekontoret for hver enkelt deltaker, og opplyse om at forskuddstrekk ikke har vært mulig å gjennomføre.

Skatteetaten kan kreve inn forskuddsskatt hvis fordelen er betydelig. Hvis ikke, tas det senere gjennom skatteoppgjøret.

I tillegg må arrangøren betale arbeidsgiveravgift, noe det heller ikke gis fradrag for.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

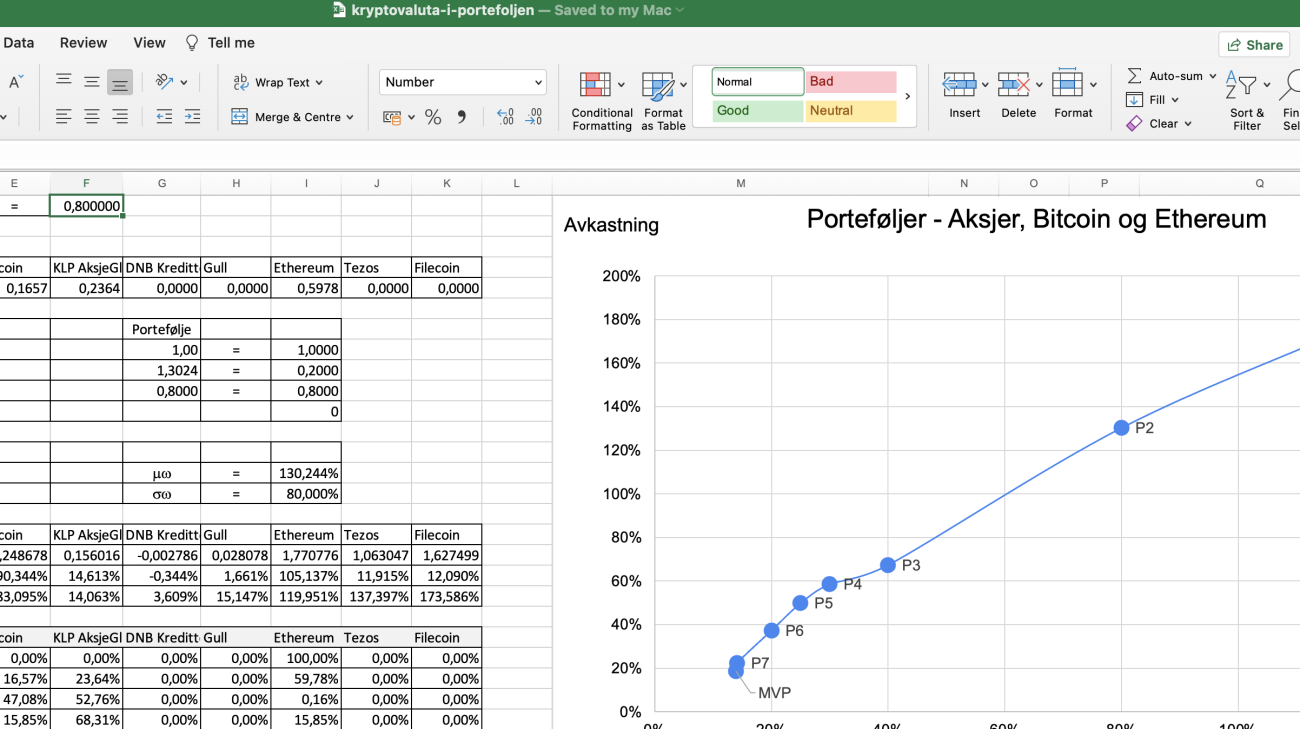

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.