8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Hensikten med å spare og investere er å nå konkrete mål. Her ser du hvordan.

Eksempel på årlig besparelse:

Det første jeg spør om når noen trenger hjelp til plassere pengene sine er:

Jeg tar ikke utgangspunkt i hvor glad/ikke glad personen er i verdisvingninger. Kartlegging av risikoprofilen kommer i neste omgang.

For hensikten med å spare og investere er å nå konkrete mål – og her ser du hvordan:

Det kan for eksempel være å få 70 prosent av dagens inntekt, utbetalt som pensjonist. Hjelpe sine barn med egenkapitalen for å komme inn på boligmarkedet. Realisere hyttedrømmen. Eller kjøpe den alt for dyre sykkelen.

Fordelen med å finne ut av hvilke sparemål vi har, er først og fremst at det gir oss informasjon om beløp og tidshorisont. Det gjør også at vi tenker over hva konsekvensene er om vi ikke oppnår målet. Dette er faktorer som bør være avgjørende i hvordan vi velger å investerer pengene våre.

I tillegg «tvinger» målene oss til å følge investeringsplaner og gjøre nødvendige justeringer underveis. Selv om realiteten med å oppnå målet kan være tøff («må jeg sette av så mye til pensjon?!»), er sannsynligheten langt større for å lykkes enn med behagelige, abstrakte mål.

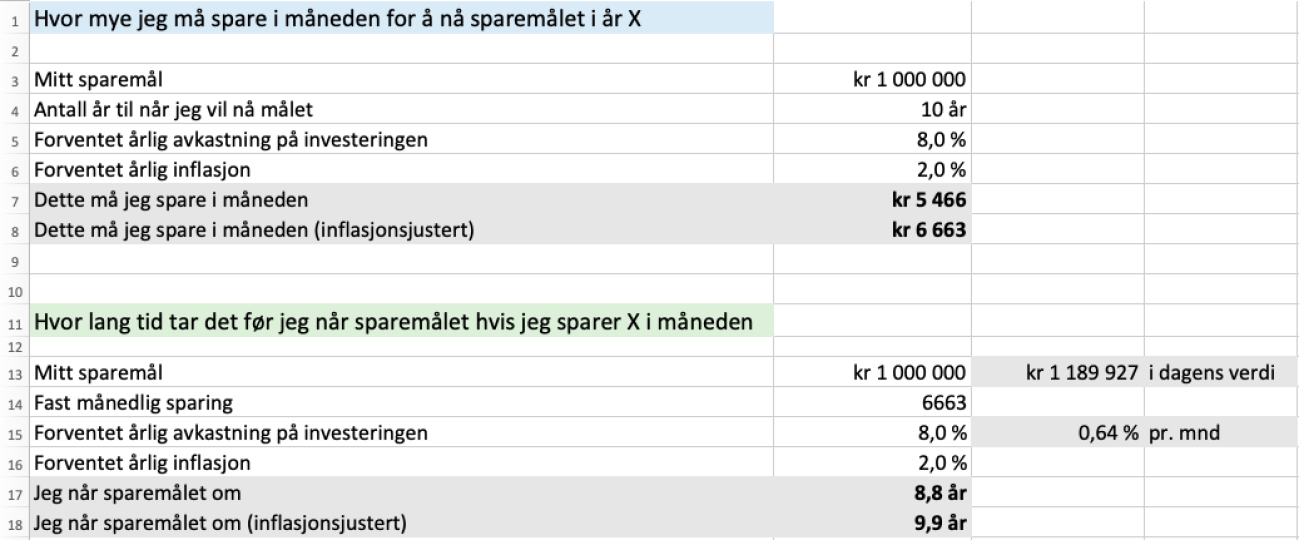

Vi har laget to forskjellige kalkulatorer som viser:

Inflasjonen er satt til 2 prosent, som er målet for pengepolitikken i Norge. Denne kan justeres underveis etter hva den faktiske inflasjonen har vært.

Last ned sparekalkulatorene i Excel

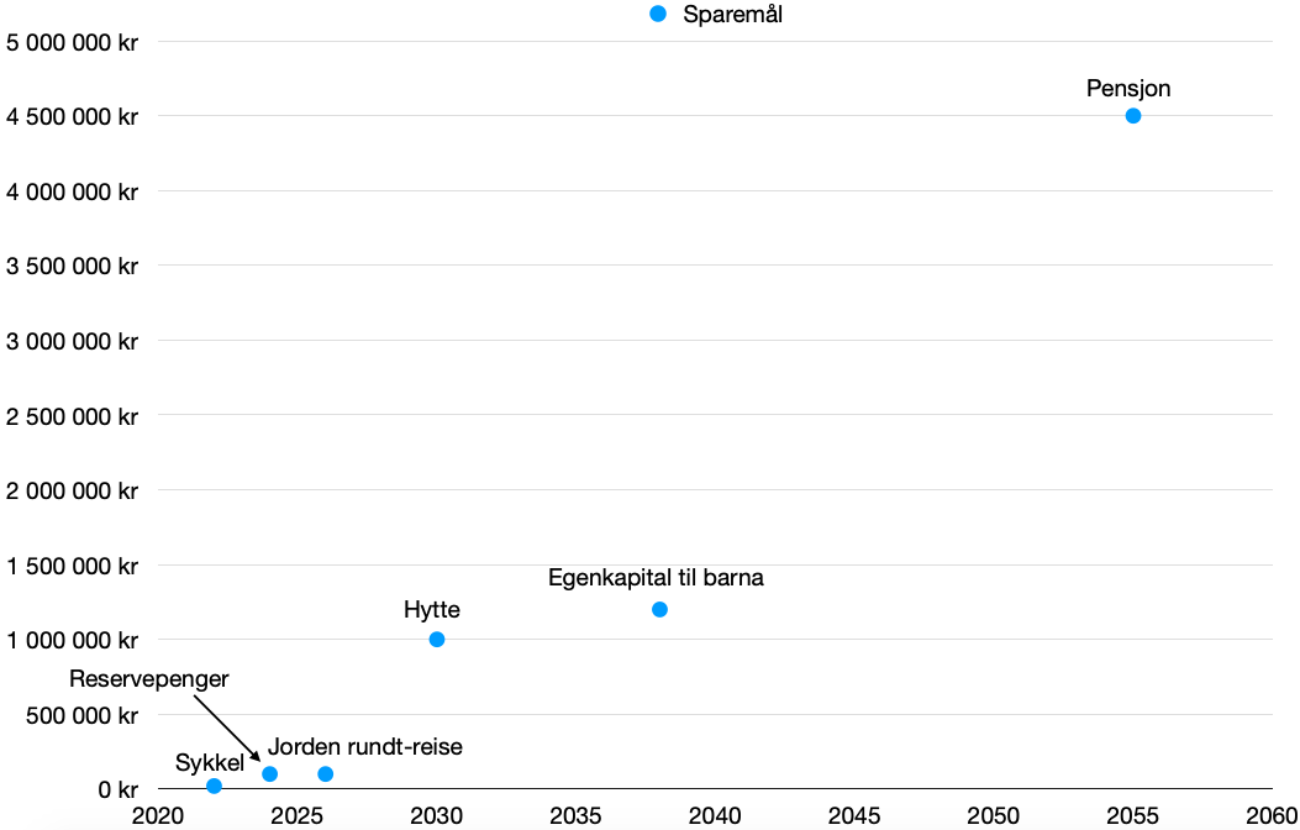

Etter at man har fått orden på sparemål samt estimat på beløp og tidshorisont, kan man gjerne oppsummere det slik vi har gjort nedenfor:

Hver av disse målene har åpenbart ulik tidshorisont og beløp.

Det som ikke kommer frem i figuren er viktigheten av å nå målene.

Det å være rimelig sikker på å opprettholde god levestandard som pensjonist, eller at barna sine får tilstrekkelig egenkapital, kan tenkes å være viktigere å innfri enn å kjøpe seg hytte eller reise jorda rundt. Dette får innvirkninger på risikoen.

Rentes rente-effekten, eller avkastning på avkastningen, er det som gjør at relativt små beløp, vokser seg større og større.

Det er veldig motiverende å se når vi investerer penger. Ikke fullt så motiverende for kredittkortgjelden.

Du utnytter denne effekten mest når du:

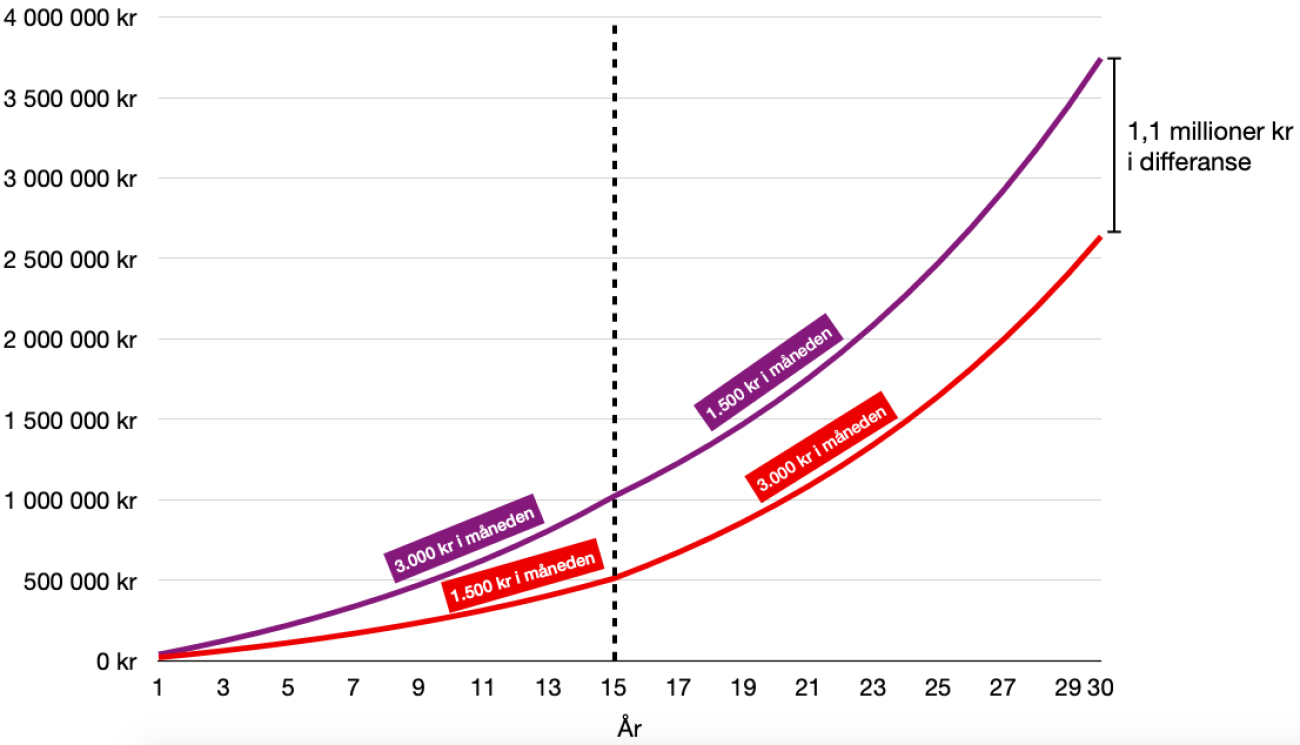

Jeg vet det er vanskelig (les: kjedelig) å prioritere pensjonisttilværelsen særlig når man er i 20-30-årene. Det er kanskje derfor det formidles at det er lurt å begynne i det små, for så å øke innskuddene etter hvert som man blir eldre. Men det gjør at rentes rente-effekten blir svakere:

Grafen ovenfor viser forskjellen mellom:

Avkastningen er satt til 8 prosent årlig, som er det vi kan forvente i aksjemarkedet.

Selv om det totale innskuddet er det samme i begge tilfeller (810.000 kr), ender vi opp med 1,1 millioner kroner mer når månedsbeløpet er høyest i de første årene.

Og hva skal jeg frem til?

Ikke start smått kun fordi målet ligger langt inn i fremtiden. Begynn heller med det du har råd til å sette av.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.