8 grunner til at du bør starte egen bedrift

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Hensikten er å finne aksjer hvor markedsprisen avviker fra fundamentalverdien. Og jo større differansen er, desto mer muligheter for høy avkastning.

Eksempel på årlig besparelse:

Hensikten er å finne aksjer hvor markedsprisen avviker fra fundamentalverdien. Og jo større differansen er, desto mer muligheter for høy avkastning.

Men jeg tror de færreste av oss småinvestorer faktisk gjør slike verdivurderinger før vi kjøper aksjer. Det tror jeg skyldes to grunner:

Finansbransjen er verdensmester på å fremstå komplisert, med en sjargong skapt for å skremme og ekskludere vekk de som er utenfor og vil inn.

Derfor vil jeg i denne artikkelen forsøke meg på en mer praktisk tilnærming. For verdivurdering av selskaper er ikke så vanskelig som det ser ut som ved første øyekast. Du kommer langt med å følge en mal, og tenke logisk på hvilke tall som bør settes inn i modellen.

Med hjelp av Damodaran har vi laget en grunnleggende verdivurdering-mal i Excel, med ferdige beregninger. Last ned filen og følg trinnene nedenfor.

Last ned verdivurdering-mal i Excel

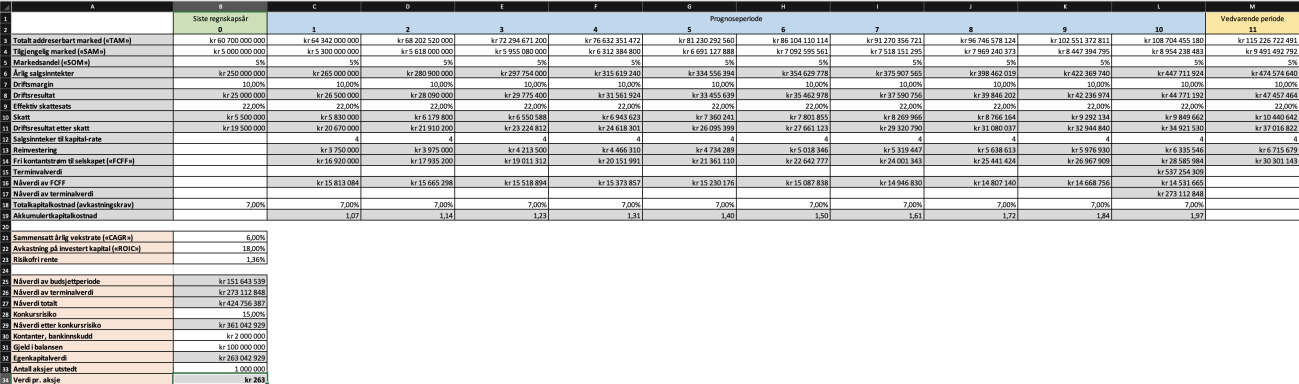

La oss si at du skal verdivurdere en sykkelleverandør.

Det første du bør spørre deg om er: Hvor stort er det globale sykkelmarkedet? («TAM - Total Addressable Market»)

Et Google-søk på «The global bicycle market size», og jeg finner ut at markedsverdien i 2020 var 60,7 milliarder kroner.

Andre spørsmål: Hvor stor del av markedet vil selskapet kunne nå ut til sine kunder? («SAM - Serviceable Addressable Market»)

Kanskje leverandøren kun opererer i det nordiske markedet, uten planer for ekspandering. Eller at de spesialiserer seg på tradisjonelle sykler uten motor. Begge tilfeller gjør at det reelle markedet blir mindre.

Jeg bruker 5 milliarder kroner i mitt eksempel.

Tredje spørsmål: Hva blir markedsandelen til selskapet? («SOM – Serviceable Obtainable Market»)

Bruk gjerne dagens markedsandel som utgangspunkt.

Er det noe som gjør at selskaper vil ta eller miste andeler i årene som kommer? Har selskapet langvarige fordeler? Er bransjen preget av høy konkurranse med mange aktører? – Forsøk å komme frem til et realistisk estimat.

Jeg bruker 5 prosent i mitt eksempel.

Hvor mye kommer markedet til å vokse med de neste årene?

På nettet får du tilgang på analyser som du kan benytte som utgangspunkt, eller som endelig estimat.

Bruk Google og søk etter «[ditt marked] + projections» eller «[ditt marked] + CAGR growth».

For sykkelleverandør-markedet kom jeg frem til en sammensatt årlig vekstrate («CAGR») på 6 prosent, i perioden 2021 til 2031.

Driftsmarginen forteller oss hvor mye selskapet får igjen for hver omsatt krone – det er et nøkkeltall på lønnsomhet.

Hvis for eksempel selskapet selger sykler for 100 kroner, og sitter igjen med 20 kroner etter kostnader, er driftsmarginen 20 prosent (20/100).

En god pekepinn er å se på gjennomsnittet for sektoren selskapet tilhører, samt de nærmeste konkurrentene.

Her er en liste over gjennomsnittlig driftsmargin i ulike bransjer (Bruk «Pre-tax Unadjusted Operating Margin»-kolonnen).

For å sjekke konkurrentenes marginer anbefaler jeg tikr.com:

Herfra må du forsøke å komme frem til et fornuftig anslag på selskapets driftsmargin.

For sykkelleverandøren estimerer jeg driftsmarginen til 10 prosent.

Selskaper er nødt til å reinvestere deler (eller hele) av overskuddet for å vokse.

For selskaper i vekstfasen kan vi bruke endringer i årlige salgsinntekter og salgsinntekter til kapital-raten til å fortelles oss hvor mye av overskuddet selskapet må reinvestere.

Hvis for eksempel årlige salgsinntekter øker med 15 millioner kroner, og salgsinntekter til kapital-raten er 4, må selskapet reinvestere 3 750 000 kroner.

Igjen, ta utgangspunkt i gjennomsnittet til sektoren og se på de mest sammenlignbare selskapene.

Her får du oversikt over «sales to capital» og «ROIC» i ulike sektorer.

Nøkkeltall fra sammenlignbare selskaper finner du slik:

Med tallene klare kan du beregne selskapenes «sales to capital»

Eksempel:

Dette henger sammen med «ROIC», avkastning på investert kapital. Jo høyere lønnsomhet, desto mindre må reinvesteres for å fortsette å vokse.

Jeg bruker en «sales/capital»-rate på 4 og «ROIC» på 18 prosent.

Høyere risiko, høyere avkastningskrav.

For å finne passende avkastningskrav til selskapet, kan du:

I mitt eksempel bruker jeg gjennomsnittet til sykkel-bransjen og setter avkastningskravet til 7 prosent.

Før vi kan bruke Excel-malen til å beregne verdi pr. aksje, må også dette på plass:

Alt er klart!

Jeg verdsetter sykkelleverandøren til 263 millioner kroner, 263 kroner pr. aksje.

Forutsetninger i malen:

Vi har brukt 10 år som budsjetthorisont, som antar at vi er i «steady state» etter dette. 10 år er vanlig praksis, ettersom estimater lengre frem i tid vil være såpass usikkert at det ikke gir mer nøyaktig verdivurdering.

Vi har heller ikke fokusert på endringer underveis i blant annet vekst-rater og avkastningskrav. Men det kan du endre som du selv ønsker i malen.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Motta kurert innhold om lån og investeringer

Vi sender ikke ut spam. Du kan enkelt melde deg ut når som helst.

Det er mye fokus på de negative konsekvensene med å starte for seg selv, men det å drive sin egen bedrift har også sine fordeler. Denne artikkelen er et friskt pust til alle med gründerspirer i magen.

Det å la barnet sitt betale for lørdagsgodtet med eget VISA-kort, fremfor en «uskyldig» femtilapp – Høres det ikke litt utrygt ut?

Lav gjeldsgrad er en trygghet mot økonomiske nedgangstider, samtidig som det gir en frihetsfølelse.

Alle aktiva som ikke beveger seg identisk kan sammen brukes til å redusere risiko.